2014年10月 の投稿一覧

金融全般⑰:「株式について」

Posted by finance on 2014年10月29日(水) 20:30

こんにちは。

金融全般の第17回目は、「株式について」です。

割と昔から投資されていらっしゃる方もいれば、「怖いもの」

だと思って敬遠されていらっしゃる方もいらっしゃるでしょう。

今回は、投資という面からみた「株式」について書いていきた

いと思います。

一般的に「株式」とは、「株式会社」の部分所有権であり、その

株式会社のオーナーであることの証となる有価証券です。

株式を保有する「株主」さんは、保有する株数に応じて、その

当該株式会社が保有する資産や稼ぎ出す収益・配当などを所有、

受け取れる権利を有することになります。

また、株主の責任は有限責任であり、出資額以上の負担をする

必要はありません。会社が万が一倒産し、大きな負債を抱えて

いても、株主は自らの出資額以上の損失を被ることはないです。

というのが、教科書的な「株式」の説明になります。

株式会社と言っても、「上場会社」と「非上場会社」に分けられ

ます。

知り合いの会社で、「株主になってほしい」ということで、未上場

株を保有することはあるかもしれませんが、これは稀有なことで、

一般的に投資の世界で株式と言えば、「上場会社の株式」という

ことになります。

株式会社が上場(公開)するという段階を経ますと、その会社の

株式が、株式市場で日々売買されることになります。

売買されるということは、株価が存在し、それが毎日変動すると

いうことになるのです。

未上場の会社の株式は、株価算定という専門家などによる査定が必要

になりますが、上場会社の株価は常に売買されているので新聞などで

確認することが可能です。

未上場株は専門家による株価算定が必要なのに、上場株の株価は売買

されているからすぐにわかる。

では、上場株を売買している人たちは、どういう基準でその株価が

高いとか安いとか判断しているのでしょうか?

株式を売買するということは、基本的に投資目的がメインですので、

買うなら安く買いたいし、売るなら高く売りたいと思っているはず

です。

ある価格での売買をするということは、それなりの根拠が存在する

ということになります。

学術的に言いますと、上場株の株価算定方法は本当にたくさんの考え

方がありますが、ここでは本当に一般的な2つの方法をご紹介いたし

ます。

まず、もっとも一般的なのは、PER(株価収益率)という指標による

判断です。

PER = 株価 / 1株当たり当期利益

という式で求められるものですが、考え方とすると、1株の価値は、

その会社が1年で稼ぎ出す利益の何年分の評価をしているかという

基準を示しています。

PERは○○倍という単位で表示されるので、PER20倍だったら、その株価

は、その会社が稼ぎ出す最終利益の20年分の評価がされているのだと

いう理解をするのです。

概念が良くわかりませんよね?

はい、私もよくわかりません(笑)。

でも、これが株式投資の世界で最も使用されている株価を評価する指標

なのです。

2014年10月29日現在で、東証1部上場銘柄の平均PERは15.93倍となって

います。

※参照:株式市場の各指標

http://www.nikkei.com/markets/kabu/japanidx.aspx

つまり、東京証券取引所の第1部という主要企業が上場している市場の

全銘柄の今期予想利益を基準にして、現在ついている株価は、その企業

たちが今年稼ぎ出す見込みの利益の約16年分の評価をしているという

ことになります。

この倍率を、海外の株式市場と比べてみたり、同じ業種の他の会社と

比較したりして、割高とか割安を判断しているのが実情です。

絶対値として、どのくらいが高いとか安いとかの基準があるわけではなく、

あくまでも「相対的」に、他と比較して「高い」「安い」と判断する

ことになります。

株価の割高割安を、このPERで判断するということになりますと、その

数値を決める要因は2つとなります。

①株価

②1株当り当期利益

株式投資とは、究極はどういうものですか?と尋ねられたら、こう答え

ます。

「②の当期利益の当て合戦です」と。

株価は、その利益に対してPERの倍率で無理がないところまで変動する

ことが出来るので、どこまでの株価がつくかはPERの「E」、つまり、

「Earnings(利益)」にかかっているということになります。

ですから、ファンドマネージャーやアナリストの方々は、その企業に

取材をしたり、業界動向を分析して、将来的な会社の業績予想をする

ことによって、その企業の株価が割安か割高かを判断して、投資行動

をしているのです。

ですから、推理ゲームが好きな人は、株式投資が向いていることになります。

今の世の中はこういう風に動いているから、こういう業種の企業の業績が

良くなるはずだ

というようなシナリオを立て、その通りになるとしたら、人より早くその企業

を見つけ出し、その株式が割安なまま放置されていたら、それを保有して

おくことで、実際にそのシナリオが現実化した時に、その企業はこれまで以上の

利益を出すこととなり、それが周知の事実となれば株価はそれに見合うだけの

上昇をすることになります。

株式投資とは、つまり、その企業の業績を当てるゲームをしているといっても

過言ではないと思っています。

しかし、経済環境はその局面によって大きく変化することがあり、株式投資自体

をしている場合ではないという状況になる時があります。

その企業の十何年先までの利益の期待をして株を買っている場合ではない。

株式に入れてあるお金を回収し、比較的安全と思われる国債や他のものに資金を

移動しようという局面が、東日本大震災、アジア通貨危機、ブラックマンデーなど

そういう事件が起こったりすると台頭してきます。

こういう時に重要視されるのが、PBR(株価純資産倍率)という指標です。

これは、

PBR = 株価 / 1株当たり純資産

で表され、PERと似ていますが、分母は会社の利益ではなくて、その企業の純資産

です。

つまり、その企業が保有している土地や工場、キャッシュなど、本当にその企業が

現時点でどのくらいの純資産を持っているかを分母にして、株価はその何倍の価格

をつけているかを評価する指標です。

PBR=1倍 というのが、上場している株式を全部買い占めて、会社を清算してその

試算を全部売却したらトントンという数字です。

通常のマーケットでは、PERが主役として株価の割高割安を判断しているので、PBR

は1倍より大きな数字であることが一般的なのですが、前述の経済のクラッシュがある

と価値うんぬんよりもとりあえず株を売りたいという群集心理が働くために、PBRが

1倍を割れるものが続出します。

PBRが1倍を割れるということは、株式を全部買い占めて、会社の資産を売却したら

利益が出るという水準です。

実際にそういう風に清算することは難しいことですが、PBR1倍というのが一つ株価の

最低限の水準として存在していることになるのです。

私も過去に、オリックスがかんぽの施設を安く買っていたということを国会で追及され

たことがあり、オリックス株が暴落したことがありましたが、その時のPBRは0.3倍を

割っておりました。

異常ともいえる割安さに、思わずオリックス株を買わせていただいたことがあります。

基本的に会社がつぶれることがなければ、純資産並の価値は絶対にあるわけなので、

何か本質的な問題以外でPBRが1倍割れしている時は、その企業が潰れないで通常通り

営業できるのであれば、いつか評価される時が来るはずなのです。

そのオリックス株は、間もなくきちんと評価される時が来ました。

という風に、いろんな株式投資の指標などがありますが、簡単にいえば、PERとPBR

だけを知っていればよく、通常はPERだけを見ていれば十分かと思います。

要は、株式投資はその企業の業績を当てるゲームである

ということですので、経済ニュースや企業動向に注意しながら、いろんなシナリオを

立ててみて、その実現性を調査したりして、その精度を上げていくのが株式投資の

王道なのです。

それが出来るようになればよいのですが、いきなりは難しいという方のために、他にも

コツがあります。

株式は、現在約3400社が上場しており、私たちは株式を売買することが出来ます。

それだけ数がありますと、全てに目が行き届かないのです。

人知れずいい会社が割安で放置されていることがあります。

こういう銘柄の間の評価のギャップが存在するのが株式投資が人気がある1つの要因

だと思います。

ご自身の周りで、あの企業の業績がよさそうとか、この新商品はとても良いから売れる

はずだとか、ちょっとしたことが株式投資のヒントになることもあります。

そう考えると、日々の生活でのちょっとした気づきが、株式投資に結びついてくるのです。

株式投資をすると、この商品はどこが作っているのかな?とか、この会社のサービスは

とても良いから伸びるはずだといったように、社会に対して今までとは違った観点で

接することが出来、日々の生活がより内容の濃いものになるのです。

世間のことをより詳しく考える癖がつく。

これも株式投資を通じて得られる副産物だといえるかもしれません。

株式投資をこの1回のブログで書くことはとても難しいですので、改めて、「株式投資」

という専門の連載を別途していきたいと思いますので、楽しみにしていてください。

今回は「株式について」書かせていただきました。

ご参考になれば幸いです。

金融全般⑯:「債券について」

Posted by finance on 2014年10月29日(水) 11:32

こんにちは。

金融全般の第16回目は、「債券」について書かせていただきたいと思います。

債券と聞くと、あまり馴染みがないかもしれません。

昨今では、「個人向け国債」が発行され、個人投資家の皆様も国債が購入

出来るようになったと騒いでおりました。

個人向け国債を発行すること自体について、私の意見はいろいろとありますが、

ここではおいておいて、債券についてお話したいと思います。

国債も、債券の一つです。

債券とは、ある主体が期限を定めてお金を借入したい時に発行する証券で、

通常、期限、利息、額面金額が定められているものを言います。

国が発行するものを「国債」

地方自治体が発行するものを主体によって、「東京都債」「○○県債」

企業が発行するものを「社債」

という風に呼んでいます。

債券には、外部の格付機関から安全度を示す「格付け」というものがなされており

投資家の方々に債券の安全度の基準が与えられています。

例えば、S&P社によると最も安全なものは「AAA」格として表され、「BBB」格まで

が投資適格債券とされております。

それ以下のものは、「ジャンク債」と呼ばれ信用度が比較的に低い債券とされてお

ります。

一般的に信用度が高い格付けの高い債券ほど、「利回り」が低く設定されており、

格付けの低い債券は「高利回り」に設定されております。

銀行が安心な企業には低金利で貸し付けますが、初めての取引先とか信用度の低い

企業には高めの金利設定をするのと同様です。

債券は、基本的に「元本保証商品」です。

誰が元本保証をしているかと言えば、その「発行体」です。

国債ならば、国が元本を保証していますし、企業ならばその企業が元本保証してい

ます。

債券は、発行されたときに購入して、定められた期限である「満期」まで保有すれ

ば元本が返ってきますし、その間は定められた「利息」を受け取ることが出来ます。

最近人気の債券としては、SBIホールディングスという企業が出した1年満期の債券で、

「SBI債」というのがありますが、1年の満期で利回りが1.52%となっています。

SBIという会社が1年以内に倒産しなければ、元本保証で1.52%の利息が受け取れると

あって、発行されてすぐに完売するような人気商品となっています。

※参考:SBI債

https://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_bond&cat1=bond&cat2=japan&dir=japan&file=comment/bond_japan_P2442_01.html

こういうものがあると知っているのと知らないのでは、お金の活かし方に

大きな違いが出てくるのです。

もちろん、発行する主体の信用度を調べる必要がありますし、期間にも注意を

払う必要があると思います。

また、債券は満期まで持つのが基本なのですが、途中で売買することも可能

です。

しかし、途中で売買するとその時の金利状況や信用状況などによって債券の

価格が変動しており、発行時とは違った条件となります。

信用度合いの変化がなかったとして、世の中の金利状況だけが変化したと

仮定しますと、

金利が上昇したら、債券価格は下落します。

金利が下落したら、債券価格は上昇します。

さあ、難しくなってきましたか?

どういうことかと言いますと、

例えば、期間5年満期、利息1%の債券が発行されたとしましょう。

1年後、世の中の金利は2%に上がったとします。

すると、1年後に新しく発行される債券は2%くらいの金利がつけられる

ことになりますので、過去に発行された年間1%しかもらえない債券の

魅力は低下してしまうのです。

同じ債券を持つなら金利の高いものを持ったほうが有利ですよね?

ですから、最初の債券を売買しようとすると、残りの期間4年間持った

時に2%の金利を受け取ったのと同じことになるように債券自体の価格

を下げることによって釣り合いを保つのです。

債券は当初の価格が100円としますと、満期まで持っていれば100円帰って

来ます。

当初の債券を残り4年間持ってたとすると、発行から1年たった時点からで

1年目:1円(100円の1%)

2年目:1円

3年目:1円

4年目:1円+元本100円

の合計104円受け取れることになります。

新しい債券でもし4年満期の債券があったとしたら、

1年目:2円

2年目:2円

3年目:2円

4年目:2円+元本100円

の合計108円受け取れることになるので、

金利が2%に上がってしまった後に、1%の金利しかつかない債券を

同じ100円で買ってしまうと、4円損することになります。

となりますと、この時点で1%しか金利がつかない債券を売買しよう

とすると、100円の元本に対して96円という価格がつくことになります。

そうすると、

1年目:1円

2年目:1円

3年目:1円

4年目:1円+額面100円(投資元本は96円)

ということで、満期の時に96円の元本に対して100円帰ってくるので、

その時の4円の利益を足してちょうど8円の儲けが出る換算になり、2%

の債券を買ったのと同じことになるということです。

お分かりになりましたか?

日本経済新聞などを見ていますと、「国債利回り」という指標が書かれ

ておりますが、過去に発行された国債などは、現時点の金利水準や今後

の金利動向を鑑みて、頻繁に途中売買されているので、債券価格の変化

によって、今の市中での実質的な金利はどのくらいなのかということを

知ることが出来るようになっているのです。

基本的には、私たち個人投資家は、債券投資をする場合には、満期まで

持つというのが前提になりますので、途中売買のことは考えなくても

良いのですが、債券の特色としてご紹介いたしました。

基本的には国の信用度が一番高いということになっているので、国債の

利回りが最も低くなっています。

皆さんのご存じの企業でここは大丈夫と思われる企業が社債を発行され

ていたら、その利回りは国債よりも高くなっていることでしょう。

詳しくは、お近くの証券会社で、今どういう債券が発行されていて購入

することが出来るのか、お問い合わせいただければ教えてくれると思い

ます。

いつまでも銀行預金だけにしているのではなくて、こういうものもある

んだということを知っていただき、これなら大丈夫だろうと思うものが

あれば、試しに購入して利回りの違いを体感していただくのもよろしい

かと思います。

お金に働いていただく先は、普段接しているところ以外にたくあんある

ものです。

運用商品の特性を知って、積極的に使っていきたいものです。

ということで、今回は普段はあまりなじみのない「債券」について、

書かせていただきました。

少しでもご参考になれば幸いです。

濱本学泰

浜本学泰ができるまで⑦:「仕組債を売るか、仕組みを創るか」

Posted by finance on 2014年10月27日(月) 02:01

紆余曲折があって、米系証券会社に出戻りました。

初めてその部署に出社してみると、本来ありえない部署間の異動なので、周囲の目線は冷たく、

現場のマネジメントも、なぜこいつが来たのか分からないという表情でした。

私に声をかけたのは、東京支社のプライベートバンキング部門担当の取締役なので、

現場には話が伝わっていないのです。

部長にも課長にも、「あなたは何をしに来たのですか?」といわれる始末。

ほかの人たちは、東半分の日本各地に顧客を抱え、株式や投資信託も販売するのですが、

それよりもトータル的な資産運用の助言を通じて、実は販売会社の収益性の高い「仕組み債」

を販売することを課されていました。

私はしょっぱなから「私は、前の部署でやってたことをこちらでやれと言われたので来ました。

それによってこの部署にコミッションを稼いで貢献するつもりです」と申し上げました。

現場のマネジメントはわかっていない様子でした。

私も、短ければ数か月、長くても半年くらいしかいないからと、今思えば、なめてた部分も

あったものと反省しております。

これが、この後自分を苦しめることになります。

数か月が過ぎ、前の部署の人たちとその時もコンタクトを取り、ファンドマネージャーの依頼によって

上場会社の社長とアポイントを取り、機関投資家のところにお連れする中で、上場会社の社長と

いろいろとお話をしたり、自社株の扱いについてアドバイスすることをしておりました。

そして、ご案内したファンドマネージャーから、その会社の株を大量に買いたいのだが、

オーナーと交渉をしてほしいと依頼がありました。

中小型成長株の場合は、流通している株式が少ないので、市場で買おうとしても大量には買えません。

大量に買おうとするとすぐに値段が上がってしまうので、まとまって持っている株主さんに直接交渉をして、

市場価格を参考にしながらまとめて売買する「ブロックトレード」というのを行うのが一般出来なのです。

異動して初めてブロックトレードの依頼が来たので、やっと手数料を稼げると思い、一生懸命

オーナーと交渉して有利な条件を引き出し、相手の投資家様との売買も成立して、喜んでいると、

ふと気づいたことがありました。

「あれ?この部署にどうやって手数料が入ってくるのかな?」

相手の部署に問い合わせても、今まで前例がないので、そちらに手数料を渡すことはできない

とのことで、今までも何件かそういう案件があったのだけど、全部手数料は投資家に販売した

部署がもらってた。そっちは、オーナーが株式を売ることでキャッシュが手元に入るのだから、

その資金を運用してもらったら手数料が入るだろ?

という言われようでした。

今までは、それで仕組債を買っていただいたりしていたらしいのですが、私は、「仕組債は売りません。

ブロックトレードで収益を上げます」と宣言してしまっていました。

これでは、私はこの部署にはいられなくなります。

ということで、関係部署や本社の財務部などに掛け合い、今まではほとんどなかったけど、今後は

プライベートバンキングの部署からブロックトレードの元になる株式を仕入れることが増えるから、

コミッションを分けられる仕組みを整えてほしいと粘り強く交渉をしていました。

なかなか交渉はうまくまとまらず、あっという間に半年の時間が過ぎました。

その間、私のコミッションはゼロです。

そろそろ私のクビが怪しくなってるのを気配で感じるようになってきました。

ブロックトレードの案件は、すぐにやろうと思ってできるものではなく、オーナーがまず株式

を出してくれる環境にあることと、投資家がその銘柄を大量に買いたいと思うかどうかがすべて

整わないといけないので、下準備やお膳立てがとても大切になります。

ようやく、各部署間の調整がつき、ブロックトレードをしたらプライベートバンカーにも手数料が

もらえるようになりました。

一緒なチームにほかに2人の先輩がいましたが、彼らは今まで1円ももらえずにブロックトレードを

行っていたのですが、その相手の部署から私が来たことで、初めて手数料がもらえる仕組みが整った

ことになります。

それから、3人で一生懸命案件を作る努力をしました。

そのお2人は、そういう不遇な目にあいながらも生き延びてきた人たちなので、恐るべき営業力を

発揮されました。

そうやって、ブロックトレードも決まり始めてきました。

何とか首の皮一枚でつながったというやつです。

そうこうしている間に、その部署での生活も11か月が過ぎるころ、ようやく弟子入りしたかった

投資顧問会社の社長から連絡がありました。

それまでも数か月に1度は食事を一緒にさせていただき、現状をお聞きする機会をいただいており

ましたが、なかなか「もう来てもいいよ」と言ってくれないので、半ば泣きつく形で迫ったという

こともあります。

それにしても、「しばらくしたらやめるかも」と思って異動して11か月。

とっても長くて辛い時間でした。

しかし、同時にいろんな部署の人たちを説得して新しい仕組みを創ることを学ばせて

いただきました。

私自身はその仕組みにより儲かることはありませんでしたが、私とともに必死になって

案件を作り続けていた先輩2人は、その年のボーナスで〇億円をもらったとお聞きしました。

私が残っていたらという気持ちもありましたが、私は夢に向かって進むことが出来たので、

それまでの二人の苦労が報われたのだと喜ばしい気持ちでした。

私自身は、2003年11月、あこがれの独立系投資顧問に入社でき、ファンドマネージャー

というタイトルをいただくことになりました。

さあ。こころから、夢にまで見たファンドマネージャーの生活が始まります。

胸をときめかせ、ものすごいモチベーションで毎日を過ごしておりました。

しかし、運用の現場は私が思っていた理想郷ではなかったのです。

次回以降は、運用現場の実際のところについて書いてまいりたいと思います。

次号に続く

金融全般⑮:「銀行と銀行預金」

Posted by finance on 2014年10月27日(月) 01:05

こんにちは。

金融全般の第15回目は、皆さんが日々お付き合いされていらっしゃる

「銀行と銀行預金」について書いてまいりたいと思います。

皆さんが日々のお金の出し入れや、給料の振込先、お金のやり取りをする際など

に銀行預金口座が使われます。

銀行や、信用金庫、信用組合などにお金を預けると「預金」と呼び、

ゆうちょや、JA、JFマリンバンクにお金を預けると「貯金」と呼ばれますが、

内容は同じです。

ここでは代表して「預金」という言葉を使いますが、「貯金」も同じですので

そのようにご理解下さい。

現在、日本国内において「預金」は元本保証されている金融商品です。

では、どこが元本保証をしているのでしょうか?

そうです。皆さんが預けていらっしゃる銀行そのものです。

1997年以降、多くの銀行が破たんをしましたが、こうなりますと、元本保証

という言葉は、担保されないこととなります。

※ご参考「金融大学「破たんした銀行」」

http://www.findai.com/yogo/0056.htm

現在は、預金保険機構という機構が設定されており、日本国内の銀行に預けた

お金は、各銀行につき1人当たり1,000万円までは、もしその銀行が破たんした

としても、預金保険機構が保証してくれるという制度が導入されました。

ということで、各銀行に預けている1000万円までは「元本保証される」という

ことになります。

1000万円以上預けていたら万が一の時は担保されないことになりますので、いく

ら銀行預金が「元本保証」だといっても安心できない世の中であることは認識

しておく必要があります。

そして、預金には、「普通預金」と「定期預金」があります。

決済用の「当座預金」もありますが、「運用」の観点からこの文章を書いて

おりますので、ここでは金利の付かない当座預金は除外いたします。

「普通預金」は、いつでも出し入れ自由であり、「定期預金」はある特定の

期間は出し入れしないことを約束する代わりに普通預金に比べて高い金利を

受け取ることが出来る貯蓄性の預金ということになります。

「定期預金」とひとくくりに行っても、いろんな期間の長さがあり、期間と

預ける金額によって、受け取れる金利も変化するようになっています。

一般的には、「大きな金額を長い間預ける」と高い金利を得られるように

なっています。また、銀行によって同じ期間や金額でも金利は異なっております。

※ご参考「定期預金の金利比較」

http://www.woman110.com/200807/

普通預金でたまったお金で、しばらく使う予定のないお金を定期預金に切り替え、

金利収入を高くするということが従来からなされてきました。

しかし、「定期預金」は、約束した期間より前にお金が必要になってしまうと

「途中解約」という手続きを取らねばならず、その手続きを行えばいつでもお金

を引き出すことが出来ます。

その代り、当初約束した高い金利はもらえず、代わりに「ペナルティ金利」という

当初の約束の5%程度の低い金利に切り替わってしまいます。ただし、ペナルティと

いっても元本を割れることはありません。

今、日銀が物価上昇率2%をターゲットにしている中、預金金利は0%に近い水準

でとどまっており、いくら金利が高い定期預金と言っても、物価の上昇に追いつけ

ない状態が続いております。

銀行にお金を置いておいたら安全で増える

こういう過去からの思い込みが日本の人たちにいかに多いことか?

例えば、100万円を1年定期に預けても、一番金利の高いあおぞら銀行でも0.3%。

しかも、その0.3%の利息に対して20%の源泉分離課税がなされますので、

3000円×0.8=2,400円

これが、1年間に増える金額です。

この間に、物価は2%上昇したとすると、1年前の100万円は、

100万円÷1.02=98万392円

の価値しかなくなり、これに2400円を足しても、98万2792円と、実質は目減り

していることになるのです。

上記の事例は最も金利が高い銀行の事例ですが、メガバンクなどは定期預金の

金利は、0.025%となっております。

それで計算すると、

100万円×0.025%=250円

この20%が引かれるので、受け取れる金利は200円です。

100万円を1年預けて200円しか増えません。

この恐ろしい現実をみなさんはどう受け止めますか?

さらにこのお金をどこかで使おうと、資金を動かすと数百円の手数料がかかりますし、

もし既定の時間外や、他のATMで引き出そうとしても数百円の手数料がかかり、さらに

大切なお金を減らします。

メガバンクなど低い金利の銀行に預けていた場合には、振り込みを1回したら利息が

吹き飛んでしまうのです。

銀行にお金を置いておくということは、わずかしか増えない環境であるのにも関わらず

1000万円を超えた部分は完全に元本保証されるわけでもなく、資金移動の手数料は高い

ままという状況を選択していることになります。

更に、驚愕の事実があります。

日本がゼロ金利政策を選択してから、預金金利は0%付近を推移していますが、銀行の

貸出金利も低い状態が続いております。

これはつまり銀行の収益の柱である「利ザヤ」という預金者からの調達金利と、融資先

へ貸し出す貸付金利の差が縮小してしまい、収益状況が悪化している状態が続いている

ことを示しています。

銀行という商売は、金利が高い状況の方が収益性が高いのです。

しかし、金融庁と言いますか、この国は(世界的にもそうですが)、銀行を通じて

国民の資産を管理する仕組みを導入しているので、銀行に対する保護政策が次から

次へと打たれます。

その最たるものが、「金融自由化」という名のもとに、「銀行」「証券」「保険」の垣根

を取り払おうとする政策です。

銀行で、証券会社や保険会社の商品を販売できるようにする「窓販」というものがスタート

して長い月日が流れます。

これはどういうことを意味しているのか?

・銀行にすべての金融サービスを集中させて収益構造を強化し、

銀行の収益基盤を安定化させる

これにつきます。

これによりどういう状況が生み出されているかと言えば、

・十分に商品知識を持っておらず、お客様に対してリスク説明も十分に

出来ない状況でリスク商品が販売されている。

・証券会社、保険会社の収益基盤が損なわれ、投資家、保険加入者に不都合

が生じるケースが多発している。

・銀行の方が勧めるのならばと、商品を十分に理解しないまま、リスク商品

を購入して、後から損失を抱えたことを知る投資家が急増。

ということになっています。

更にひどいことには、一番お金を貸すのに儲かる高金利の商売である消費者金融

業界に政治的な圧力をかけ、「クレサラ弁護団」という東京都知事選にも出た

宇都宮弁護士などを使って、多重債務者の被害という名目でロビー活動をして、

法律に則って商売をしていた消費者金融業界に「グレーゾーン金利」分は過去に

さかのぼって支払うように仕向けることで、消費者金融会社は体力を奪われ、

最大手の武富士は破たんに追い込まれ、その他プロミス、アコムは銀行の子会社

にされ、高金利帯のビジネスも銀行の収益源とされてしまっているのです。

このように日本の金融行政は、すべて銀行に有利なようになされていくというの

は昨今の情勢を追いかけていくだけで簡単に理解できます。

消費者金融の問題に関しても、証券、保険の問題に関しても、銀行にしてみれば

金融行政の決定を受けて対応に追われているのが現状で、銀行員の皆様は本当に

大変な業務に追われていると思います。

実際、銀行に就職して、証券や保険や消費者金融のことまですることになるとは

夢にも思わなかったはずです。

行員の方々のキャパシティにも限界があると思います。

銀行員の方々のご苦労には本当に頭が下がります。

しかし、これも日本の金融行政がそういう状況を作り出しているのです。

更にひどいことには、後日詳しく書かせていただきますが、2014年1月より

NISA(ニーサ、小額投資非課税制度)が導入され、年間100万円までの投資に対する

利益が非課税となりました。

銀行、証券会社などを含めて、NISA口座は1つしか作ることが出来ないので、

各金融機関はこぞってNISA口座の獲得競争を繰り広げております。

しかし、私の考えでは、NISA口座を有効に使うためには決して銀行でNISA口座を

開設してはいけないのです。

証券投資や保険に加入するという金融サービスを利用する際には、必ず最初にお金

を移動する必要があります。

通常銀行にあるお金を証券口座や保険料支払いに移動させることが、証券会社や

保険会社の営業マンからすると難しい行為なのです。

銀行にすべてのサービスを集中させることによって、銀行はすでにお金を預かって

おり、その人の資産状況もほぼわかっていることから、とても有利に金融サービスに

人々を誘導することが可能なのです。

証券投資、保険加入、NISA講座の導入など、すべてがたいへん入りやすい状況が

銀行の店頭にはそろっているのです。

しかし、購入側の投資家・消費者・保険加入者にほとんど知識がなく、勧める銀行員

の知識もあいまいなことから、とても危うい金融サービスが日本全体で行われている

という状況に誰も警鐘を鳴らしていないことを、個人的にたいへん不思議に感じて

います。

銀行が悪いわけではありません。

日本の金融行政はそういう状況であり、日本の金融業界は前述の状態であるということ

を私たち預金者・投資家、保険加入者が知っていないといけないということなのです。

皆さんにおなじみの銀行預金や、銀行そのものについて、考えてみました。

ご参考になれば幸いです。

浜本学泰

浜本学泰が出来るまで⑥:「リストラそして救いの神現る」

Posted by finance on 2014年10月23日(木) 21:34

さて、弟子入りしたかったファンドマネージャー社長さんには、

外資系証券会社に移籍するときに、「そんなところに行くなら、

うちに来れば良かったのに」と言われ、愕然として入社した米

系証券会社でしたが、本国の不振もあり、入社後半年でリストラ

されることになりました。

本来は悲しくて仕方ない「失敗」ということになるのですが、

私としては

「もしかして、あこがれの運用会社に入れるかもしれない」

と、わくわくしたのでした。

妻は、悲しみ嘆き、「最初の会社を辞めなければよかったのに」

という何とも残念な発言をしてしまうのでした。

リストラ勧告のあった翌朝、ありがたいことに30社程の上場会社や証券

会社から、お仕事オファーの電話をいただいたのですが、私としては、

弟子入りさせていただきたい先がありましたので、まずはそこの社長に

連絡をいたしました。

「社長、以前、私が転職する際に、「うちに来ればよかったのに」とおっしゃ

っていただきましたが、それは今でも生きてますでしょうか?」

恐る恐るお聞きすると、

「まぁ、いいんだけど。。。。では、会って話そうか」

ということになりました。

日比谷公園のレストランでランチをともにしながらのお話となりました。

社長から

「君には来てほしいと思うんだけど、少し事情があってね」

と話し始め、少し不安を覚えながらお聞きすると、

「今、ヘッジファンドを立ち上げたばかりなんだけど、これが100億円

くらいの残高になったら、君を雇っても、すぐクビにすることなく、

ずっと育ててあげることができるんだけど、今は、君に話たときから

ファンドマネージャーを別に採用したからすぐには採用できないんだよ。

うちに来たいなら、待っててくれるか?」

というものでした。

私は、

「ちなみに今の残高はどのくらいですか?」

とお聞きしました。

すると、

「今は20億円のパイロットファンド(練習もかねて実験的に立ち上げる

試験的なファンドのこと)なんだよ。これでパフォーマンスを出しさえ

すれば、すぐにお金は集まってくると思うんだ。」

とのことでした。

「どのくらい待つ感じになりますかね?」

とお聞きすると、

「そんなものわからないよ。2~3か月かもしれないし、1年かもしれない。

パフォーマンスと投資家がお金を入れるかどうかだから、明確には言えない」

というお答えが返ってきました。

ごもっともです。

はて、どうしたものか?

家族の生活費もかかるし、どれだけかかるかわからない状況で待てるのかどうか?

待ってでも、この人に弟子入りしたいと本気で思っているのか?

この時、私は自分が夢に対して、どれだけ真剣なのかを試されて

いるなと感じました。

私の意思は変わりませんでした。

すぐさま、

「はい。では何とかして待っておりますので、行っても良いという

状況になりましたら、絶対にお声をかけてください。私は、〇〇さん

に弟子入りさせていただきたいと思っておりますので、そのためなら

どういう風にしてでも生きております。」

と答えました。

大げさだと笑っていらっしゃいましたが、私の方は、妻にどう

説明しようかと思ってました。

で、こうなってくると、30件余りのオファーをお受けするわけ

には益々いかない状況となります。

早ければ数か月先、長く見積もっても1年以内には、せっかく入った

会社を辞めて、本当に行きたかった運用会社に行く可能性が高い。

となると、せっかくのご厚意で私にお声をかけてくださっている企業

やその担当の方に失礼である。

ということで、それらのオファーをすべて丁重にお断りしたのでした。

私には不安しかありません。

本当に待っている間、生きていけるのかどうか?

と、その時です。

突然、リストラされた米系証券会社の別の部署からオファーが来たのです。

「君は、そちらの部署で、中小型株ばかりやってたということで、

上場会社のオーナー社長をたくさん知っているそうだな?

そのキャリアをこちらの部署で活かしてみないか?」

というものでした。

その部署は、旧山一証券が破たんしたときに、買収した

「プライベートバンキング」の部門です。

わかりやすく言えば、旧山一証券の一線級の営業マンだけを採用して、

超富裕層向けの資産運用サービスをしている部署でした。

この部署のお客様は、生半可なお金持ちではありません。

とてつもないお金持ちだけがお客様の部門です。

ライバルは、ゴールドマンサックスや、スイスのUBSなど、超富裕層の

金融サービスで定評のある会社でした。

上場会社のオーナー社長ということは、創業時の自社株が上場したこと

によって莫大な資産に膨れ上がっており、上場に伴い一部を売却しただけ

でも金融資産で数十億~数百億円という方がたくさんいらっしゃいました。

プライベートバンキングの部署が私に目を付けるのは当然でした。

私はプライベートバンク業務など興味がありませんでしたが、

「そっちでやってた仕事を、そのままこちらでやればよいから」

という多大なご理解をいただき、金融商品を販売するのではなく、

上場企業のオーナーに投資家対応のご提案をしたり、自社株の価値

を高めるアドバイスをさせていただいたり、たまには資産運用の相談

に乗ったりということができるのでした。

私は、その話に乗ることにしました。

理由は以下の2つです。

・業務的に上場会社のオーナー社長と機関投資家をつなぐ役割は継続

できそうでファンドマネージャーになる準備の業務として、今までと

同じことを継続できる。

・一度、裏切られている会社だから、あこがれの運用会社からオファー

があったときには、辞めることに罪悪感を感じにくい。

というものです。

外資系証券会社は、部門が違えば、まったく別会社のような予算構成に

なっているから、印象としては別会社に行ってることに近いのですが、

表向きや心情も、「やられた会社に、やり返すので罪悪感は小さい」と

思えましたし、履歴書も「リストラ」から「異動」に変化できるという

メリットもありました。

ということで、結局は、同じ米系証券会社に出戻ることとなり、正式には

単なる「異動」となり、お詫びのために支給される「退職金」は、「賞与」

という形できちんと所得税が引かれて与えられることとなったのです。

これで、プライベートバンカーとして、上場会社や機関投資家とお付き合い

させていただきながら、自分がファンドマネージャーにある準備や勉強を

することができるという環境に進むことができたのです。

人生、何が起こるかわかりません。

こうして、しばしの隠れ蓑を手に入れたのでした。

と、安心したのもつかの間、この部署で、私はどんどん窮地に追いやられていきます。

実際に夢を叶えるのは本当にいばらの道を行かなくてはいけないのだなと感じました。

その模様は次号にてお話ししたいともいます。

金融教育サービスを始めます

Posted by finance on 2014年10月21日(火) 20:46

いつもブログをお読みくださり誠にありがとうございます。

私は、日本の大きな問題の一つに「金融リテラシーが低い」ことが挙げられると考えております。

日本人一人一人がもっともっと金融知識を身につければ、お金の呪縛から解き放たれ、より自由な生活を手に入れられる人が増えますし、個人金融資産1600兆円といわれている貯蓄なども倍増させることも可能だと思っております。

そうなれば、日本の国力も増しますし、景気は自然と良くなります。

しかも、最近はインターネットさえ使えれば、全国各地情報格差もほぼなくなってきているので、地方の方でも大きなチャンスを得られるのです。

これから、「金融教育プログラム」を日本全国の方に提供してまいりますが、そのための準備段階として、クラウドファンディングという手法を使って、「トレード技術」をお教えする講座をご提供させていただく事になりました。

※以下のURLをコピーしてブラウザでご覧ください。

http://shootingstar.jp/projects/677

締め切りまであと8日間ですが、本サービススタート前は人数も少ないので充実したサービスが出来ることと思います。

内容は4年半の実績の中で磨かれた誰にでも理解しやすい内容となっておりますので、是非ともご覧いただき、ご支援のほどお願いできましたら幸いでございます。

いつもありがとうございます。

浜本学泰

浜本学泰が出来るまで⑤:「外資系証券会社での経験①」

Posted by finance on 2014年10月21日(火) 00:01

2002年6月、リストラムード満点の中、私は、米系大手証券会社である

「メリルリンチ日本証券」に入社し、機関投資家向けに日本株式のうち、

中小型成長株だけを扱う専門家のセールス部隊を立ち上げる部門ヘッド

(といっても最初なので1人ボッチ、アシスタント1名)となりました。

これまでは、中小型成長株のファンドマネージャーの1部の方がお客様で

したが、この日からは日本株式の中小型成長株を専門に投資する投資家は、

日本国内外を問わず、すべてお客様となったのです。

とても、1人で担当できる数ではございません。

また、中小型成長株の特徴でもありますが、最初の師匠はアナリストとして

同じ会社のリサーチ部門にいらっしゃいますが、機関投資家向けの営業は、

しっかりしたリサーチ情報を提供するか、投資家がリサーチする際のお手伝い

するサービスを提供することによって、対価として大量の発注をいただける

というシステムです。

アナリストが1名なので、私もアナリスト業務のようなことをしながら、分析

して、それをお客様に伝えていく毎日でした。

そこで、圧倒的に感じたのが、会社の力の差です。

日系最大手証券にいた時には、いろんな部署があり、いろんな社員がいて、

何か疑問に思ったり、何か必要なことがあれば、その担当者に連絡すれば、

すぐに整いますし、ある上場会社にコンタクトを取りたいと思ったら、必ず

担当者がいるのでアポイントもすぐに取れたのでした。

しかし、米系証券会社は少数精鋭部隊です。

実力のある人たちが少数集う会社には、そういう便利なインフラはありません。

すべて自分でやらないといけないのです。

また、自分にやるにしても、国内最大手証券会社は、どの上場会社に行っても

知っていただいているので、アポイントも容易に取れますが、聞いたこともな

いカタカナ証券の名前を言ってもいかにも怪しいと思うらしく、アポイントを

とることから大変だということを実感しました。

そういう環境の中、地道に営業をしておりましたが、何かおかしなことに気づきました。

それは、

・きれいな女性の社員が多い。

・働いている外国人は日本にゆかりのある人を除いて、レベルはあまり高くない。

・社内にアイスクリームの自動販売機が必ずある。

ということです。

きれいな女性が多いのは、いいことです。

しかし、問題はその質です。

高い実力を備えた素晴らしい女性社員もたくさんいらっしゃいますが、

そうでない人もたくさんいるのが実態です。

これにはとても驚きです。

そして、外国人の従業員ですが、基本的に欧米人で日本株を東京でやっ

ているというのは、米系証券では「花形」ではありません。

なので、とても一緒に働く仲間としては、水準が高くないなというのが

正直なところです。しかも、自分の成績がかかっているので、貪欲に仕

事をとりますので、うかうかしていると自分の仕事もとられます(笑)。

そんな彼らは、夜になると六本木に繰り出して、外国人目当てに来ている

日本人女性と朝まで遊んでいるという感じで、やっと日本語を覚えてきた

と思ったら、十中八九「女性言葉」なのです(笑)。

もちろん、素晴らしい外国人の同僚もいらっしゃいます。

素晴らしい人格を持ち、紳士で、誰からも尊敬され親しまれている人。

そういう人は確かにいらっしゃるのですが、たちまち転職されるか、

本社に戻ってしまうことが多いのです。

外資系では、どんなに頑張っていても、外国人の上司に嫌われたらす

べてが終わります。

日本人の上司にいくら気に入られていても、いくらたくさん稼いでいても、

外国人のトップに嫌われたら最後、命はありません。

また、外資系は、実力主義の印象があるかもしれませんが、完全なる学歴

社会です。

しかも、「MBA偏重学歴主義」。

どんな経歴でも、どんな人柄でも、MBAをとってくれば、いきなり好待遇に

なります。

私のように、ヘッドハンティングをされてきているものは、良いのですが、

そうではなく普通に4年制大学を出て入ってきた若者たちは、えらくなるのに

とても時間がかかるということを思い知るため、途中でやめてMBAをとりに行き、

前よりは格段に良い条件で、外資系証券会社に戻ってくるのです。

まぁ、ここまでイメージと現実が違うことが多いものだと感動しておりました。

そんなある日です。

日経新聞にあるニュースが大きく取り上げられました。

「米系メリルリンチ証券 NASDAQ値付け業務から撤退」

これは、グローバルで中小型成長株から撤退するという決定でした。

ニューヨークの本社で決められた「グローバル決定事項」でした。

もれなく、それは東京オフィスにも届きます。

私が入社してから約半年目のことです。

東京オフィス内は、それまでも業績不振によりリストラムードでした。

しかし、それにさらに輪をかけて、成長株市場のリストラが行われました。

ある日、夕方まで外交に出ていた私は、社内のざわざわに気づきました。

「だれだれが首になった。だれだれも首になった」という話が聞こえてきました。

そして、夕方、席に戻ると、電話が鳴りました。

「人事部の〇〇ですが、〇〇会議室に来てもらえますか?」

「きたーーーーーーー」(来なくていいのに)

ということで、グローバル決定に従い、東京オフィスでもアメリカ株

だけではなく、日本株式においても中小型株からは撤退するということ

で、中小型成長株部門を育成するという東京オフィスの決定事項は、

破棄されることになりました。

「でも、東京オフィスのヘッドの〇〇さんは、中小型成長株は儲かるから

伸ばしていくとおっしゃってましたよ。日本株だけは別なのでは?」

と、私が申し上げると、人事の人は、

「ごめんなさいね。〇〇さんもリストラになりました」

「がーーーーん」

ということで、私は転職後半年で見事にリストラされ、その晩、送別会

で思う存分お酒をいただくことになりました。

私の師匠は、中小型株から、別の業種のアナリストとして転換することで、

同社に残るということで助かることができました。

ずっと、私に「すまない」と謝ってくださっていました。

しかし、すべては自己責任です。

私は、とりあえず、今後のことは翌朝起きてから考えることにして、

寝ることにしました。

驚いたのは、翌朝から鳴り響く電話の数でした。

ほかの証券会社はもちろんなのですが、これまで取材や投資家を紹介して

きた上場会社から「投資家対応のIR部門へ来てくれ」というお電話が、

実に合計30件くらいかかってきたのです。

とてもありがたいことで、涙が出てきました。

これまでの仕事の成果が結実したのかと、うれしくなっておりました。

が、

そんなはずはありません。

私の師匠が、申し訳ないということで、知り合いの上場企業に私のことを

採用するように依頼してくださっていたのでした。(本当にありがたいことです)

その時、私の頭に一つの人物が浮かびました。

「野村證券を辞める時に、来れば良かったのにと言ってくださったあの方」

です。

さっそく電話をして、

「〇〇さん、私、首になりました。この前うちに来ればよかったと

おっしゃっていただいたのは、生きていますか?」

とお聞きしました。

第一声

「ほら、だから言ったじゃん」

「がーーーーーん」」

もう、言葉もありません。

その通りでございます。

さて、この後、私はどうなっていくのでしょうか?

投資家になるまでの紆余曲折は、次号以降で書かせていただきたいと思います。

金融全般⑭:「投資は長期or短期」

Posted by finance on 2014年10月20日(月) 11:14

こんにちは。浜本です。

金融全般の第14回目は、投資の期間について考えてみたいと思います。

前述させていただきましたが、現在のプロの間での投資の常識の中で、

「長期投資はリスクが抑えられる」というものがありますので、一般

的には「長期投資を勧める」方が多いのは事実です。

しかし、復習になりますが、その考え方には一つの前提条件が必要で

した。

その条件とは、

「その投資先の経済が成長していること」

です。

投資先の経済が成長しているからこそ、上がったり下がったりするけど、

長期的には上がっていくものだから、長い目で見れば、高いところでも

投資して、安い時にも投資して、トータルすると買うコストは下がり、

長期的に成長を続けているので、お迎えが来て、リターンが上がるという

考え方です。

しかし、以前と違いまして、世の中は不透明さが増してきたのは、周知

の事実です。

5年後のこと、予想できますか?

投資をする時に、最も大事なことは、今から投資をする期間(これから

未来の時点)を見通せるかどうかです。

その見通しが確かであればあるほど、利益が出る確率が高くなるのです。

普通に考えればお分かりですね?

ジャンケンするときに相手が出すものが分かってたら、絶対に勝てますね。

それと同じで、日本経済が5年間でどのくらい成長するか、A社の利益が

10年間でどのくらい成長するかということが分かっていれば、その成長

することに対して投資をすれば、ほぼ間違いなくリターンを得られると

いうことです。

しかし、投資で難しいのは、その将来を予測することです。

昔は、右肩上がりの経済でしたので、経済全体が成長してく前提があり

ましたので、投資する際もイメージを持ちやすかったです。

長期でどっしりと投資することが出来たと思います。

株式投資や、債券投資などを考えてみますと、株式の場合は、よく知って

る会社を応援する意味で長期で株主でいるということはあると思いますし、

債券も満期まで長期で保有するというのが本来の投資の仕方だと思います。

しかし、こと、利益を得るという目的に絞って投資を考えた場合には、前述

のように、どれだけ将来を見通せるかどうかが、結果の成否に大きく関わっ

てくるのです。

私が、以前、トレードスクールに行った際に、あまり学ぶことはなかったの

ですが、一つだけ目から鱗の発見があったことがありました。

それは、投資をしていて一番安全な状態はどんな状態だと思いますか?

という問いに対する答えでした。

私は投資していないこと、だと思っていましたが、それでは投資していないので

答えになっていません。

正解は、

「ずっと見ていること」

でした。

この答えには目から鱗でした。

確かにその通りです。

投資したものの値動きを見ていれば、おかしな動きがあったときにすぐに

損切りが出来るので、大きく損を出すことがありません。

大きく損失を出す時というのは、ほったらかしにしているか、損失が出そ

うなサインが出ているのに、それに従わずに自らのエゴを突き通す時です。

自動車の運転に例えると、わき見運転をしている状態です。

とても危ないですね。

命の次に大切だとよく言われる自らのお金から目を離すということです。

でも、実際のところ、投資している間、ずっと見続けるということは、

とても難しいことですし、日々の生活を送っていたら無理なことです。

ですから、選ぶべき選択肢は以下の通りとなります。

・未来をある程度見通せる市場に長期で投資する。

・ずっと見られる時間の間だけという短期の投資をする。

です。

どちらでもよろしいですが、一般的には投資とは長期が当たり前という

常識のように言われておりますが、その限りではないということをお伝

えしたく存じます。

長期でも短期でも、投資は投資。

要は皆様の資産が、順調に確実に増えていけばよいのです。

それには、前がしっかりと見えている事、または、見えている範囲で

投資をすることということが大切になります。

ですから、短期が良いのか長期が良いのかという議論ではなくて、

見えているところに投資するということが重要であるということです。

投資の観点として、頭においておいていただけると幸いです。

浜本学泰

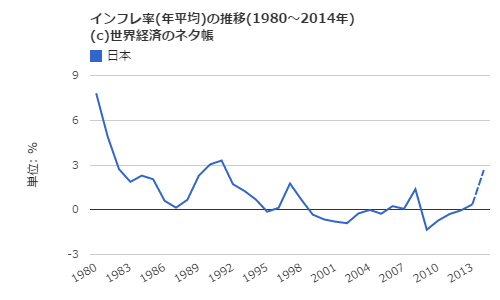

金融全般⑬:「日本では金利は上がりません」

Posted by finance on 2014年10月19日(日) 21:14

こんにちは。

金融全般の第13回目は、「日本では金利は上がりません」と題して

書いてまいりたいと思います。

日本に投資が根付いていない背景の一つに、「必要がなかった」

ということがあります。

1980年代は、預金金利が8%という時代もあったそうで、預金者

は、自ら金融市場のリスクを負わずに、年率8%の資産増加が可能

でしたし、放っておけば9年少しで資産が倍に増えた環境でした。

同じ時期の物価上昇率は、高くても2~3%程度でしたから、世間

の物価上昇スピードよりも資産が増えるスピードの方が早かった

ですから、昔は本当に放っておけばお金は増えていった時代だった

のです。

●日本のインフレ率の推移

※出典元URL:http://ecodb.net/exec/trans_country.php?type=WEO&d=PCPIPCH&c1=JP&s=&e=

ですから、日本の人たちは金融市場の仕組みを知らないのも無理は

ない状況です。

しかし、時代は変わり、インフレ率の方が金利よりも高い状況が始まり

ます。

でも、景気が上向いてきたら、金利は上がるのではないかと思われる

でしょう。

はい。経済学ではそれがセオリーです。

しかし、現状の日本の状況では、金利が上がることは当分ないと言わざる

を得ないのです。

まず、1つは、日本の景気はこの20数年間停滞が続き、アベノミクスで

多少上向いたように見えるものの、大企業が為替による利益増加によって

一時的にそう見えており、本格的な成長軌道に乗ったとは言えないこと。

また、とられている政策が、大企業にメリットが出るものが多く、中小

企業の回復に至るまで、進んでいないこと。

景気の判断などは、GDPの構成比の60%を占める個人消費を見るべきである

が、自民党の支持基盤である経営者や自営業者や農家の票を考えると、事業

資金を借りやすい状況にしておかないといけないこと。

また、2005年頃に土地の値段も上昇し、一度景気の回復局面があったの

ですが、その時に日銀の審議員の何人かは、長い間、ゼロ金利を続けるの

は健全ではないので、金利を上げるべきであるという意見を言ったはずだが

そうはならず、その人たちは現状の審議員の中には含まれていない。

日本銀行の株主名簿が、どこを検索しても出てこなくなった情勢などを

鑑みても、世界経済を立て直すためには資金が必要であり、そのためには

比較的体力があり、コストがゼロに近い資金を際限なく出してくれる国が

存在していなければならず、日本はまさにその役目を担っているわけです。

となりますと、日本の金利は、「預金者目線」ではなく、「借入金金利目線」

で、決められていることになりますから、本格的に全体が景気回復の恩恵が

明確に見え始め、世界経済も成長軌道に戻るということが、日本の金利が上

がる必要条件になるということです。

日本の国々の隅々まで、そして、世界中に至るまでの景気回復が明確になる

というのには、まだまだ遠い道のりが必要だと考えられます。

したがって、日本において金利が大きく上昇していくということは、当面

考えられないのです。

0.数%は上がるかもしれませんが、数%レベルでの上昇は見込めません。

しかし、第11回の記事にも書かせていただきました通り、日銀の目標インフレ

率は2%です。

お金を置いておいては、目減りしていく状況がこれからもずっと続くというこ

とです。

それを避けるためには、収入を継続的に増やしていくか、持っているお金を

何らかの方法で、物価上昇率を上回る率で増やすすべを手に入れる必要がある

ことになります。

時代背景を鑑みても、今、この時こそ、金融取引のノウハウを積極的に身に着けて

いく状況が整ってきていると言えます。

さぁ、日本人が金融に目覚める時が来ました。

早く気付いて、ノウハウを習得した人から、人生が変わります。

頑張ってノウハウを身に着けてください。

浜本学泰

金融全般⑫:「金融市場は無関係だと思ってると損をしますよ」

Posted by finance on 2014年10月19日(日) 16:36

こんにちは。浜本です。

金融全般の第12回目は、「金融市場は無関係だと思ってると後悔しますよ」と題して、

書かせていただきたいと思います。

多くの投資経験のない方とお話をしておりますと、よくこういうお話を聞きます。

「市場がどうなっていようが、投資してるわけじゃないから、私には関係ない」

「アベノミクスだとみんな騒いでいるけど、私には関係ない」

というような感じです。

このお言葉は、正しいようであり、正しくないとも思えます。

しかし、答えはNoです。

私たちは、この資本主義社会で生きている限りは、「マーケットの影響を受けながら」

生活しているのです。

ぴんと来ない人のために、お話しましょう。

この世の多くのモノは、市場経済にて価格付けが決まります。

それは、原材料価格の高騰や、金利の変動、成長率の変化など、さまざまな要因に

より、モノの価格が変動してまいります。

それは、例えば以下の事例のようにダイレクトに皆さんの家計を直撃します。

●円安になったら、輸入製品の価格が上昇した

→輸入製品の価格が同じでも、同じ金額の円で買えるドル建て商品の量は減ってしまう。

●原油価格が下がったので、数週間後に近所のガソリンスタンドが安くなった。

●原油価格が上昇したので、数か月後に電気料金が値上げされた。

●円高になったので、海外旅行に行きやすくなったり、外国で買い物をするとお得になる。

以上のような体験は誰でもおありなのではないでしょうか?

私たちの現在の生活は、金融市場の動きによって、多くのモノやサービスが価格変動を余儀なく

され、そのつながりを知っておくと賢く生きられる可能性が広がります。

・原油価格が下がってるから、ガソリンを入れるなら、もう少し待って下がってから給油しよう。

・安いからと買ってた輸入食材について、円安になることによって内容が同じにもかかわらず、

高価なものになるので、安いうちに買っておこう。

といった具合です。

以上のように、商品やサービス自身の質の変化ではなく、単なる金融市場での価格が変動することによって

モノの値段が大きく影響を受け変わってしまいます。

それらの価格の流れは、マーケットを多角的に見ることで、判断することが可能です。

ですから、金融市場の知識を付けることによって、社会生活の中で関わるモノやサービスの価格が

想定できるようになり、事業戦略から家計のやりくりまで、賢いお金のやりくりができるように

なってくるのです。

投資をしていないから金融市場の動きが関係ないのではなく、誰にでも関係ある事が

お分かりいただけましたでしょうか?

金融市場の動きがわかることによって、皆様の使えるお金の量が、実質的にもう少し増やせる

可能性が高いと言えると思います。

すべての皆様に金融システムの仕組みを知っていただき、賢いマネーライフを送っていただけれ

ば幸いです。

浜本学泰

浜本学泰ができるまで④:「機関投資家向け営業時代」

Posted by finance on 2014年10月19日(日) 11:39

さて、ハラハラドキドキ、ファンドマネージャーが顧客の営業部隊に配属

されました。

私は、営業前線の精鋭として配属されたのではなく、「営業店経験があり

リサーチが分かるやつ」というレッテルで配属されたものと思われます。

先日の不祥事でお取り潰しになったその部署は、国内外の機関投資家を顧客

として、主に株式を販売する部隊でございました。

私はその中でも、「中小型成長株」を専門に扱うチームに配属となりました。

中小型成長株とは、東証1部の誰でも知っている企業ではなく、創業間もなく

して上場したような新興企業を専門に扱う部隊で、お客様も中小型成長株に

投資するファンドマネージャーということになります。

トヨタ、パナソニックといった主力銘柄は扱わず、楽天、ライブドアといった

新興企業の株式を専門に販売する部隊です。

何が違うかといえば、主力株にはすべて担当アナリストがついて、取材して

分析を行い、銘柄のレポートが発行されるので、その内容などをいち早くお伝え

して、注文をもらうということすればよいのですが、中小型株の場合はアナリスト

がカバーしていないものがほとんどなので、私達セールス部隊も、積極的に上場

企業に取材に行き、インタビューをしてその内容などを投資家にお伝えしたり、

上場企業の社長様を直接投資家のところにお連れしてミーティングを行っていた

だくというサービスを行う対価として、注文をいただくということでした。

私はリサーチの経験も生かし、いろんなデータ分析を投資家のためにして差し上

げたり、いろんな企業オーナーを投資家に紹介することで、たくさんの注文をい

ただくことができ、私自身もファンドマネージャーさんたちと毎日会話させてい

ただき投資のヒントをたくさん教えていただける毎日がとても楽しく、いつしか

その部署の中でもそれなりにご評価いただけるようになっていきました。

私は、将来の夢をファンドマネージャーかディーラーかということで考えており

ましたが、その頃は、短期よりも長期と思っていたのでファンドマネージャーに

なりたいと強く思うようになり、それに近づくために全力を尽くすことをしてお

りました。

そして、毎日多くのファンドマネージャー様といろんな議論をさせていただく中で、

「弟子入りさせていただくにはどなたが良いだろうか?」

「尊敬出来て、師匠と呼ばせていただきたい方はどなただろうか?」

という観点で、いつもファンドマネージャーの方たちと接しておりました。

2年ほどすると、お二人に絞られておりました。

投資哲学がしっかりしていて、銘柄選択のレベルが高い独立系投資顧問会社があり、

その社長でありチーフファンドマネージャーの人は、いわゆる「カリスマファンド

マネージャー」の中では群を抜く存在の人で、すべての証券会社のセールスやアナ

リストからは、恐れられている人でした。

私はその人の担当となり、最初はいろいろと難しいことを言われましたが、なぜか

私を気に入ってくださり、いろんな難しい難題を次から次へと与えられ、全力で答

えていくという日々が続きました。

ますます私を気に入ってくださり、「いつかこの人に弟子入りしたい」と思ってお

りました。

しかし、その投資顧問会社は、ファンドマネージャーが6名の独立系投資顧問会社で

預かり資産は約2500億円。少数精鋭の運用業界のオールスターチームのようなとこ

ろで、業界でも一目置かれる運用会社でした。

さらに社長の個性もとても強く、リサーチの姿勢も厳しく、到底素人が門をたたける

ようなレベルの会社ではありませんでした。

私には、「私を弟子にしてください」とお願いする度胸はありませんでした。

そしてもう一方、尊敬できるファンドマネージャーがいました。

国内最大手の信託銀行の中小型株のファンドマネージャーで、その人が推奨する

銘柄はすべて激しく値上がりするので有名でした。

「なぜこの人は上がる株が分かるのだろう」

と不思議に思っていたものでした。

その人も業界では「とても鋭い方で分析も深い方で、中小型株はその方に聞け」という

のが常識でした。

とても鋭い方なので、浅はかな知識や調査では、瞬く間に内容を見透かされ、話を聞い

てもらえなくなるかもしれないと、恐れているセールスもいました。

私はその方をとても尊敬しており、この人からも是非とも学びたいなと思っておりました。

と思っていると、この後者の方が、信託銀行を辞めて、米系大手証券会社にアナリスト

として転職するというニュースが流れました。

バイサイド(投資家)から、セルサイド(証券会社)への転身。

私の行きたい方向からは逆方向の転職でした。

お客様でいてくださるうちは、いろいろと教えてくださる機会もあったのに、ライバル企業

に転職してしまっては、その人との関係も希薄になってしまうなと落ち込んでいた矢先の事

でした。

「一緒にやるパートナーを探してるんだけど、君、私と一緒にやらないか?」

というお誘いをその方からいただいたのです。

こんなにうれしいことはありません。

弟子入りしたいと思っていた方からお誘いをいただけるなんて。。

将来はファンドマネージャーになりたかったので、証券会社に転職したら、それは実現できない

のですが、前述の独立系投資顧問会社の社長に弟子入りを申し出るレベルに成長するために、と

てもありがたい機会であり、本当に興味のあったその方の「上がる株の選び方」を学べるチャンス

と思い、ぜひその方に弟子入りしたいと思いました。

そして、国内最大手証券会社から、米系大手証券会社(かつては最大手米系証券会社)への転職

が決まり、私は中小型成長株部門の立ち上げを行うヘッドとして、ヘッドハンティングを受けた

形となりました。

転職するということは、お客様方にご挨拶の連絡を入れるわけですが、すべてのお客様に転職す

る旨をお伝えしておりました。

前述の独立系投資顧問会社の社長とお話しした時でした。

「なんであんなアメリカの会社にいっちゃうの?野村證券をやめるなんて思わなかったよ。

やめるんだったらうちに来ればよかったのに。。」

「えぇぇぇぇぇっっっ」

「もっとはやくいってくださいよぉぉぉぉーーー」

と思いましたが、そんなことを言い出す度胸が私にはありませんでしたので無理でしたが、

無謀にも言ってみたらよかったんだなぁなどと反省しました。

しかし、もう米系証券には転職するサインをしてしまっているので、やめるわけにもいき

ません。

結果としては、先に米系証券会社でその方の下で弟子入りできたことが大きな資産となり

ますので、お誘いいただき本当によかったと実感するわけですが、その当時としては少し

後ろ髪をひかれる思いで、国内最大手証券会社から、米系大手証券の中小型株部門のヘッ

ドとして2002年6月に移籍することになったのです。

以下、次号以降に続く。

外資系証券で体験した、日系とは違う、恐るべき現実が明らかに。。。。。

金融全般⑪:「あなたのお金は目減りしてます」

Posted by finance on 2014年10月19日(日) 10:35

こんにちは。浜本です。

しばらく、金融全般の記事を書けておりませんでした。

さて、11回目は「あなたのお金は目減りしてます」と題して書いてまいります。

いきなり「えぇぇぇ!!!」と思われたかもしれませんが、これが現実です。

どういうことかと言いますと、それは「インフレ率」というものが関係します。

言い換えると「物価上昇率」と言います。

基本的に経済が成長していくと、その国のモノやサービスの価値が上昇して、

価格が上昇していくということです。

不動産や、消費財に至るまで、価格が上昇します。

経済学的にいえば、物価が上昇していることが、経済が成長している証拠

であると考えます。

日本は長い間、インフレ(物価上昇)ではなく、デフレ(物価下落)の状況

が20年ほど続いており、「失われた20年」などと言われております。

しかし、アベノミクスによる経済政策を見ておりますと、お金の量を増やし、

明確なインフレターゲット(物価上昇率の目標)を掲げております。

経済成長していなくても、お金の量が増えると、お金の価値が下がるので、

相対的にモノの値段が上がり、物価が上がったように感じるのです。

現在、日銀が目標にしておりますインフレ率は、「2%」です。

つまり、日銀と政府は、「物価上昇率2%を目指して動いている」ということ

です。

その為には、お金も刷りますし、様々な政策をとってくるということです。

いろいろなモノやサービスの価格が年率2%ずつ上がっていくのを目指して

いるのです。

今年、10,000円なものが、来年は10,200円になり、再来年は、10,404円に

なるのです。

一方、皆さんのお金を普通の方のように銀行に預けていたらどうなりますか?

以下のリンクで、現在の定期預金の金利比較表をご覧ください。

http://www.woman110.com/200807/

一番高い銀行でも0.300%です。

ということは、お金を寝かせておいたら、どんなに良くても、今年の10,000円は

来年は10,030円にしかならないのです。

しかも、金利で増えた30円には20%の税金がかかるので、受け取れる金利は、

30円×0.8=24円

ということになり、今年の10,000円は10,024円にしかなりません。

銀行に入れず、タンス預金にしておけば、10,000円は10,000円のままです。

今までは、「デフレ(物価下落)」の時代でしたから、お金は減らさないで

おけば、価値は守られるどころか、かえって相対的な価値は上昇していたの

ですが、日銀や政府がインフレ目標に切り替えた時から、

「お金は置いておいたら目減りしていく時代になった」

ということなのです。

金融商品には、物価上昇や経済成長と連動して成長していくものがあります

ので、一部そういう風にしていくということが必要になります。

お金を減らしたくなかったらですが。。。。

また、お給料や収入が、年率2%以上増えている人は、相対的には使えるお金

は増えていくと思いますので、お金は寝かせておいてもよいのかもしれません

が、トータルの収入は増えても置いておくお金はどんどん目減りしていくのに

は変わりありません。

日本の多くの皆様は、お金に対して頭を切り替える必要がある時代が来ました。

お勉強をする必要に迫られていることに気付いた人から、お金に翻弄されない

生活を手に入れられることでしょう。