« 金融全般⑰:「株式について」 浜本学泰が出来るまで⑧:「いよいよ憧れのファンドマネージャーに」 »

金融全般⑱:「投資信託について」

Posted by finance on 2014年11月3日(月) 21:59

こんにちは。

金融全般の第18回目は、「投資信託について」です。

証券会社で個人向け営業をしていた頃は「投資信託を売れる様になったら一人前」と言われておりました。

それはなぜでしょうか?

私が思うに、「お客様に商品を説明しにくいから」です。

一般的に、「投資信託とは」

一般社団法人 日本投資信託協会の説明によれば、

「

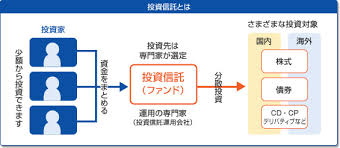

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。

つまり、投資信託は元本が保証されている金融商品ではありません。

この点は銀行の預金などとは違うところですので注意が必要です。

」

※以下のURLをご参照ください。

https://www.toushin.or.jp/investmenttrust/about/what/

どうですか?

理解できますか?

要は簡単に行ってしまえば、

「プロが運用している」

「すごいカリスマの方が運用しているファンド」

「素人の私たちがやるよりプロに任せた方が安心」

というようなセールストークで販売できるのですが、説明しづらいという点もあるのです。

なぜ、商品を説明しにくいのか?

それにはいくつか理由があります。

①運用しているものをすべて把握することが難しい

②①の理由のため、お客様に明確に説明が難しい。

③期待リターンやリスクなどが把握しづらく、過去のレコードのみで判断するしかない

④運用を担当しているファンドマネージャーを知らない。

⑤④のため、どういう哲学や考え方で運用されているのか分かりにくい。

というところです。

しかし、これらは過去の問題のようです。

最近では、投資信託会社のマーケティングや投資家とのコミュニケーションが向上しているので、

こういう情報は手に入るファンドも多く見られるようになってきました。

基本的には、自らに運用するスキルがあれば、投資信託は買う必要がありません。

しかし、国内株式だけではなく、海外の株式や、国内外の債券や商品先物市場など、あらゆるマーケットの専門家になるのは無理なことなので、いくら投資スキルを磨いたとしても、トータル的な資産運用をしていこうとするならば、自分の苦手な部分や弱い部分は、その専門家に任せるというのは、一般的に考えてもまともな考え方だと思いますし、それこそ投資信託の本当の使い方だと思います。

投資信託が一般の方々にわかりにくいのは、その中身やスタイルなどが何種類かあることが区別できていないからだと思います。

投資信託を分類するポイントは、

①資産成長型か資産分配型か

②何に投資するファンドか(国内株式、海外株式、国内債券、海外債券、不動産等、そのミックスも)

③どこの会社が運用しているか

④売買時と預けている間のコストは

⑤買付可能単位と継続買い付けの有無

ということになりますでしょうか?

仕事柄、お知り合いの方々から良く投資商品に対してのご相談を受けます。

「この前、銀行に勧められてこの投資信託買ったんだけどどうかな?」

誠心誠意答えさせていただいているのですが、はっきり言ってファンドの名前を見ただけで分かるはずもありません。

しかし、名前だけで分かることがあります。

あと、目論見書という説明書を持参していただければ、上記の項目はすべてわかります。

大事なのは、そのファンドが「投資家のニーズに合致しているものかどうか」ということです。

私はお聞きします。

「この投資信託をどういうつもりでお買いになられましたか?」

投資家の方は答えました。

「そりゃあ、お金が増えてほしいと思って預けたんだよ」

私は聞きます。

「投資している間に、お金が定期的に入ってきてほしいですか?それとも将来的に大きく増えていればよくてその間にお金は入る必要はありませんか?」

投資家は答えます。

「しばらく使わないお金だから、投資信託を買ったんだけど、解約するときに、出来るだけ増えてほしいんだから、途中のお金は別にいらないよ」

という方が買っている投資信託が、「毎月分配型のグローバル債券ファンド」だったりするわけです。

この矛盾に気づかない人は、とても多いです。

実際に、今このブログを読まれている方でも、今の話のどこがおかしいかが分からなかった人も多いことでしょう。

投資家のニーズは、「途中分配などいらないから、出来るだけ成長するもの」ということでした。

しかし、銀行の方に勧められて買ったのは、「比較的シニア層にニーズの多い年金の不足額を賄うために、比較的安全な債券で運用するもので、毎月分配金が手元に来るもの」でした。

当たり前のことですが、集めたお金を小刻みに分配していたら、集中して投資できる資金の一部を絶えず分配用にとっておかないといけませんし、債券というのは基本的に値上がりを狙うというよりは金利をもらい安定的に運用するためのものですので、この投資信託は全く投資家のニーズに合っていないということになります。

では、なぜ、このようなことが起こるのでしょうか?

これは誠に残念なことに以下の3つの理由が考えられます。

①販売する銀行や証券会社の営業マンの知識が乏しい。

②銀行や証券会社の売りたい商品を勧められているだけで、ニーズを満たしてくれていない。

③買ってしまう投資家の無知

①②については、言語道断ですが、実際に存在する問題です。

③については厳しいようですが、買う方の投資家の方も自分の大切な資金をしっかりと守り、そして増やして行くために最低限度のお勉強は必要だと思いますので、あえて書かせていただきました。

このブログだけで、投資信託のすべてを語るのは無理ですので、必要があれば「投資信託シリーズ」も連載させていただきますが、それぞれのニーズに対応する投資信託は、以下の言葉のペアを組み合わせていけばたどり着きやすいと思います。

●ニーズ(投資信託の内容)

・成長、インフレ対応(株式型)

・安定、利回り(債券型)

・日本にお金を置いておきたい(国内株式、国内債券)

・地域限定で投資したい(外国株式、外国債券)

・全世界にバランス良く(グローバル株式、グローバル債券)

・すべてお任せ(バランス型)

・運用会社も選べない(ファンドオブファンズ型)

・資産成長目的(無分配型)

・定期的お小遣いほしい(定期的分配型)

・売買の手数料を払いたくない(ノーロード型)

などなど、いろいろな投資に対するニーズがあると思いますが、以上で大体のニーズにはこたえられるのではないでしょうか?

皆さんの投資に対するニーズを明確にして、それに合うものをいくつか上記から組み合わせてみたら、それに合う投資信託を絞り込んでいくことは容易です。

あとは、その自分のニーズに合うタイプの投資信託の中から、最も良さそうなものを選択するだけです。

「えぇ、まだ選ぶのーーー???」

という声が聞こえてきそうですが、ここからが勝負です。

自分のニーズが明確になり、投資信託のタイプが明確になったら、後はその同じタイプの投資信託の中から、最も良さそうなものを選択する必要があるのです。

たとえば、「国内株式成長型の無分配タイプ」と決めたら、その同じタイプの中から1つの投資信託を選びます。場合によっては、複数の投資信託に分散するのも手です。

投資信託を選ぶ際のポイントを私なりにご提案いたします。

①過去のパフォーマンスは十分に魅力的か

②過去のパフォーマンスにばらつきはないか(株式市場との環境比較が出来たらなお良い)

③ファンドマネージャーがコロコロ交代していないか

④運用担当者の顔は見えるか

⑤運用担当者の考え方や投資方針などを知る機会や仕組みが提供されているか

⑥運用会社に直接情報を問い合わせられ、開示してくれるかどうか

というポイントが大切だと思い、以上を満たしているファンドは、いいファンドだと思います。

「毎月買付型」が良いというお話もあるかと思いますが、それは「買い方」の話なので、どちらでもよいと思います。

先日、資産運用のセミナーに参加させていただいた時に講師の方が、投資信託の選び方のポイントについて以下のようにおっしゃっていました。

①買付手数料が無料であること

②信託報酬(運用者に支払う年間当たりの手数料)が1%未満であること

この2点は良い投資信託を選ぶのに、必須であるとおっしゃっていました。

真っ向から反対したいと思います。

そんなの関係ありません。

買付手数料は、販売する証券会社や運用会社に支払われるもので無駄に高いものはいけないのはその通りだと思います。

販売するのにコストをかけるのも良くないと思います。

最近では、運用会社が証券会社や銀行などの販社を通さずに、「直販」するケースが増えてきましたので、このようなことが言われるのだと思います。

直販をしている運用会社の多くは、投資家の事を考えてできるだけ中間マージンを削減するため、そして、直接投資家の方々と向き合い、声を届けようという姿勢から「直販」というスタイルを選んでいると思いますので、それは素晴らしいことだと思いますし、いいファンドを提供している会社である可能性は高まります。

しかし、ノーロードだから良いのかといえば、それは関係ないと思います。

必要な経費などはあるのですから、ノーロードであることが望ましいですが、それが必要条件とは思わない方が良いと思います。

それは信託報酬も同じことです。

運用をしてくださっているファンドマネージャーは、運用を生業として生活をしています。

多くのファンドマネージャーが、自分自身の資産も、自らのファンドに投資して、投資家の皆さんと同じ船に乗って運用をされていますが、お仕事からの報酬は当然発生してしかるべきです。

この世の中は人にものを頼んだら報酬が発生します。

当たり前ですね。

運用も同じで、プロに運用を委託したら、報酬を支払わなければいけないのです。

信託報酬が1%未満じゃないと良いファンドではないという風にしてしまいますと、残高の少ないファンドなどではファンドマネージャーの給料が捻出できないことになります。

信託報酬で賄わないといけないものは、ファンドマネージャーの給料だけではありませんから、十分なクオリティの運用が出来ないことになります。

パフォーマンスが良く、運用体制がきっちりとれていることが必要な条件であり、パフォーマンスがコストを十分に上回っていれば、投資家のお金は増えていきますので、問題ないと考えております。

むやみに高いコスト構造になっているものは、問題外ですが、ノーロードありき、1%未満の信託報酬ありきという考え方には賛同できません。

人それぞれいろんな考え方がありますので、私以外の考え方の方も正しいこともありますが、私の意見は以上で述べさせていただいた通りです。

投資信託は、本当に一般の投資家の方々にとって、理解するのが難しいものだと思いますが、その特徴を理解して、いいファンドと出会うことが出来たら、本当に資産運用の強い味方になると思いますし、自らの金融の知識の向上にも役立ってくれるものだと思います。

うまく勉強して活用して、賢いマネーライフを送っていただきたいと思います。

以上です。

浜本学泰