2014年11月24日 の投稿一覧

金融全般㉒:「実質金利というもので考える」

Posted by finance on 2014年11月24日(月) 17:06

こんにちは。

金融全般ブログの第22回目は「実質金利というもので考える」と題して

書いてまいりたいと思います。

「実質金利」という言葉はご存知でしょうか?

「実質」に対するものは「名目」ですので、皆さんが一般的に「金利」

と呼んでいるものは、「名目金利」になります。

では、「実質金利」とは何なのでしょうか?

経済学では、フィッシャー方程式というもので以下のように定められて

います。

実質金利=名目金利+期待インフレ率

金融全般ブログ第11回目でも、「あなたのお金は目減りしてます」と

題して、金利とインフレ率についてのべました。

今回は、その2つの変数から「実質金利」というものを算出して、それ

ベースで考えてみましょうということです。

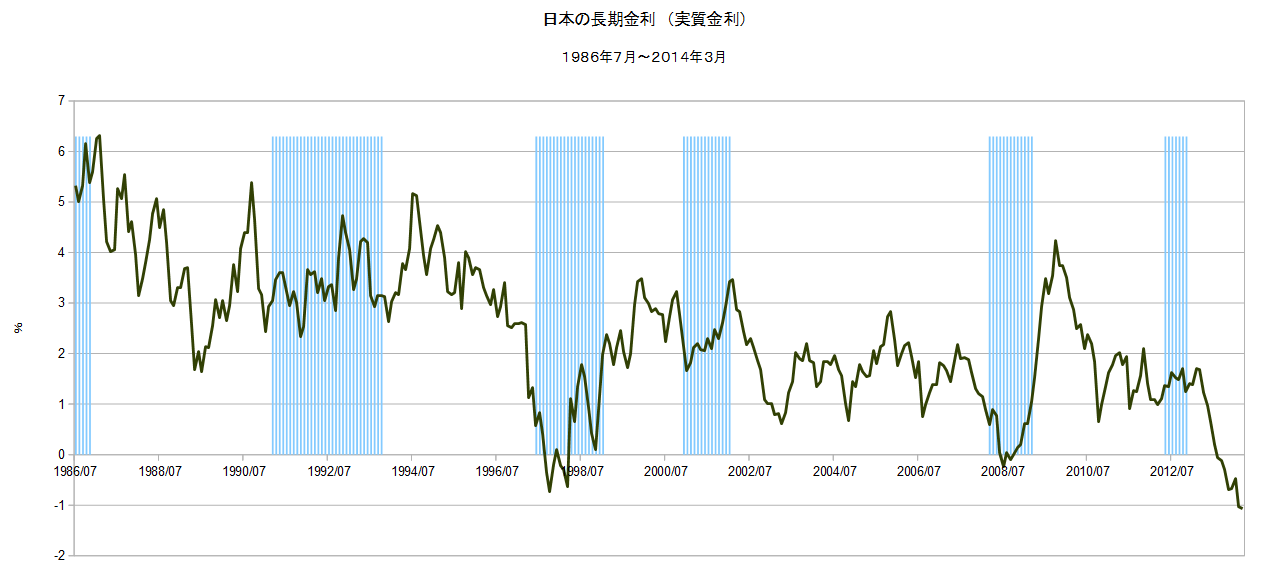

すでに書かせていただきました通り、現在の日本の実質金利はマイナス

1%程度となっており、2%に向かっていきます。

どういうことかと言いますと、お金は置いておいては、実質年率1%価値が

目減りしていくということです。

逆に実質金利がマイナスということはどういう事かと言いますと、増やす

ための預金金利も低いのですが、借入金利も低いのならば、借り入れコスト

よりも、インフレ率の方が高い可能性が高く、そうなると「借りてでも値上

がりする資産に投資したほうが良い」ということになります。

実際には借り入れをしてまで投資をしてはダメですが、理屈ではそういうこ

とになります。

そのくらい実質金利がマイナスであるということは、物価上昇に強い資産を

持っていることが大事であるということです。

アベノミクスを振り返って、富裕層や超富裕層がさらにリッチになったとい

うレポートを拝見しましたが、それは、ひとえにインフレに強い資産を保有

していたからと言えます。

前回のNISAでもなんでもいいので、リスク資産を保有することによって、

アベノミクス下で資産を増やすことが出来るということになります。

逆にリスク資産を持たないと、実質金利がマイナスという効果により、資産

はどんどん目減りしていってしまうことになります。

日本においては、株式や不動産などインフレに強い資産をこれから持っておく

必要があるということです。

ただし、投資する際には、「適度な価格で」投資することが大切です。

出来れば「割安に」投資するということがとても大切です。

ではここで世界各国の実質金利を見てみましょう。

ご覧いただいてお分かりの通り、アメリカやヨーロッパ各国は日本よりも

大きな実質金利のマイナス状態なのです。

欧米も金利水準はほぼ0に近い水準であり、景気の回復を最優先しているの

は日本と同じです。

しかし、先日アメリカが「第3次量的緩和策の終焉」を宣言したように、

アメリカをはじめ、ヨーロッパもこれから金利が上昇していくステージに

入っていくことになるでしょう。

となるとどうなるか、インフレ率が上昇してくると、値上がりに強い資産

の価格が上昇します。株式や不動産、商品市況などです。

逆に金利で運用する国債などの債券の価格は下落します。

今持っているのよりも高い金利の債券が発行されますので、既存の債券の

価値は下がるからです。

皆さんが保有されてる投資信託の中に、欧米の先進国の債券で運用されて

るものが多いのではないかと思いますが、改めてその中身を確認する必要

があるのではないかと申し上げたいのです。

欧米に投資するなら、特にアメリカにおいてはインフレ資産である株式や

不動産というステージにあると言えます。

日本だけではなく、欧米においても安全資産から、リスク資産へのシフトが

有効な環境が整いつつあります。

今一度、このタイミングで、実質金利という側面から、皆さんの資産の

中身を検討していただいて、それに備えたポートフォリオを組んでいく

必要があるということをお伝えしたいと思います。

いつもありがとうございます。

濱本学泰

金融全般㉑:「NISA(少額投資非課税制度)について」

Posted by finance on 2014年11月24日(月) 16:29

こんにちは。

金融全般第21回目は、「NISA(ニーサ、少額投資非課税制度)について

書いてまいりたいと思います。

アベノミクスの一環として、日本版ISA(Individual Saving Account)

がNISAとして2014年1月からスタートいたしました。

英国のISAを模範に、年間元本100万円までの上場株式や投資信託への

投資に関して、そこからの分配金や売却益などにかかる20%の税金を

非課税にする制度です。

銀行や証券会社でNISA専用の口座を、通常の口座と別に開く必要があり

ます。

投資をしている人にとっては、年間100万円とはいえ、そこからの収益が

非課税になるというのはとてもうれしいことです。

年間100万円で最大5年間に渡り投資できるので、最大500万円の投資から

の収益が非課税になることになります。

しかし、一つ大事なポイントがありまして、それは、

「銀行や証券会社すべての中で、NISA口座は1つしか開設出来ない」

というルールです。

既存投資家の新たなキャッシュによる投資、投資未経験者への投資への参入

などを期待して、銀行、証券会社が躍起になって口座獲得に動いていました。

NISA口座はいったんどこかで作ると、他の銀行・証券会社では作れないから

です。

せっかく投資をするならば、一部だけでも非課税になるとよいですね。

ここで、とっても大事なポイントがあるのです。

「NISA口座は、どこで開けたらよいのか?」ということです。

まず、銀行と証券会社の間で選ぶとしたら、、、

あらゆる可能性を考えるなら、「証券会社」で作るのが有利です。

なぜなら、「銀行では投資信託しか買えないから」です。

証券会社であれば、対象の「株式と投資信託の両方に投資出来ます」。

投資信託にしか投資しないから大丈夫という方以外は、株式も買える選択権がある

方が良いと考えます。

では、証券会社の中で、いいところはあるか?ということですが、例えばSBI証券や

楽天証券などでは、NISA口座で投資する際の株式の売買手数料を無料としていたり、

NISA口座だけの優遇措置をとっている証券会社があります。

証券会社を選ぶ際には、手数料の優遇措置があるかどうかと、取扱の投資信託の

ラインナップが豊富かどうかということと投資したい投資信託があるかどうかと

いうところが、選択する条件になると思います。

という意味では、前述の2つの証券会社はとてもメリットがあると思います。

各社いろんな施策を打ってきていますので、比較サイトなどをご覧になりながら、

最も良いと思われる証券会社でNISA口座を開設されることをお勧めいたします。

アベノミクスにおいては、NISAの立ち上がりが予想以上に好調なので、将来的に

NISAの非課税枠を月20万円、つまり年間240万円に引き上げることも検討してい

るということで、この先どんどん目が離せない存在になるかもしれません。

すでにNISA口座を開けた方は、それを有効に使って、まだ開設してない方は、

メリットの大きなところでの口座開設と有効利用を考えていっていただけたら

と思います。