2014年10月19日 の投稿一覧

金融全般⑬:「日本では金利は上がりません」

Posted by finance on 2014年10月19日(日) 21:14

こんにちは。

金融全般の第13回目は、「日本では金利は上がりません」と題して

書いてまいりたいと思います。

日本に投資が根付いていない背景の一つに、「必要がなかった」

ということがあります。

1980年代は、預金金利が8%という時代もあったそうで、預金者

は、自ら金融市場のリスクを負わずに、年率8%の資産増加が可能

でしたし、放っておけば9年少しで資産が倍に増えた環境でした。

同じ時期の物価上昇率は、高くても2~3%程度でしたから、世間

の物価上昇スピードよりも資産が増えるスピードの方が早かった

ですから、昔は本当に放っておけばお金は増えていった時代だった

のです。

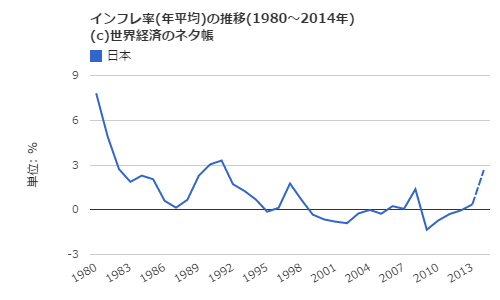

●日本のインフレ率の推移

※出典元URL:http://ecodb.net/exec/trans_country.php?type=WEO&d=PCPIPCH&c1=JP&s=&e=

ですから、日本の人たちは金融市場の仕組みを知らないのも無理は

ない状況です。

しかし、時代は変わり、インフレ率の方が金利よりも高い状況が始まり

ます。

でも、景気が上向いてきたら、金利は上がるのではないかと思われる

でしょう。

はい。経済学ではそれがセオリーです。

しかし、現状の日本の状況では、金利が上がることは当分ないと言わざる

を得ないのです。

まず、1つは、日本の景気はこの20数年間停滞が続き、アベノミクスで

多少上向いたように見えるものの、大企業が為替による利益増加によって

一時的にそう見えており、本格的な成長軌道に乗ったとは言えないこと。

また、とられている政策が、大企業にメリットが出るものが多く、中小

企業の回復に至るまで、進んでいないこと。

景気の判断などは、GDPの構成比の60%を占める個人消費を見るべきである

が、自民党の支持基盤である経営者や自営業者や農家の票を考えると、事業

資金を借りやすい状況にしておかないといけないこと。

また、2005年頃に土地の値段も上昇し、一度景気の回復局面があったの

ですが、その時に日銀の審議員の何人かは、長い間、ゼロ金利を続けるの

は健全ではないので、金利を上げるべきであるという意見を言ったはずだが

そうはならず、その人たちは現状の審議員の中には含まれていない。

日本銀行の株主名簿が、どこを検索しても出てこなくなった情勢などを

鑑みても、世界経済を立て直すためには資金が必要であり、そのためには

比較的体力があり、コストがゼロに近い資金を際限なく出してくれる国が

存在していなければならず、日本はまさにその役目を担っているわけです。

となりますと、日本の金利は、「預金者目線」ではなく、「借入金金利目線」

で、決められていることになりますから、本格的に全体が景気回復の恩恵が

明確に見え始め、世界経済も成長軌道に戻るということが、日本の金利が上

がる必要条件になるということです。

日本の国々の隅々まで、そして、世界中に至るまでの景気回復が明確になる

というのには、まだまだ遠い道のりが必要だと考えられます。

したがって、日本において金利が大きく上昇していくということは、当面

考えられないのです。

0.数%は上がるかもしれませんが、数%レベルでの上昇は見込めません。

しかし、第11回の記事にも書かせていただきました通り、日銀の目標インフレ

率は2%です。

お金を置いておいては、目減りしていく状況がこれからもずっと続くというこ

とです。

それを避けるためには、収入を継続的に増やしていくか、持っているお金を

何らかの方法で、物価上昇率を上回る率で増やすすべを手に入れる必要がある

ことになります。

時代背景を鑑みても、今、この時こそ、金融取引のノウハウを積極的に身に着けて

いく状況が整ってきていると言えます。

さぁ、日本人が金融に目覚める時が来ました。

早く気付いて、ノウハウを習得した人から、人生が変わります。

頑張ってノウハウを身に着けてください。

浜本学泰

金融全般⑫:「金融市場は無関係だと思ってると損をしますよ」

Posted by finance on 2014年10月19日(日) 16:36

こんにちは。浜本です。

金融全般の第12回目は、「金融市場は無関係だと思ってると後悔しますよ」と題して、

書かせていただきたいと思います。

多くの投資経験のない方とお話をしておりますと、よくこういうお話を聞きます。

「市場がどうなっていようが、投資してるわけじゃないから、私には関係ない」

「アベノミクスだとみんな騒いでいるけど、私には関係ない」

というような感じです。

このお言葉は、正しいようであり、正しくないとも思えます。

しかし、答えはNoです。

私たちは、この資本主義社会で生きている限りは、「マーケットの影響を受けながら」

生活しているのです。

ぴんと来ない人のために、お話しましょう。

この世の多くのモノは、市場経済にて価格付けが決まります。

それは、原材料価格の高騰や、金利の変動、成長率の変化など、さまざまな要因に

より、モノの価格が変動してまいります。

それは、例えば以下の事例のようにダイレクトに皆さんの家計を直撃します。

●円安になったら、輸入製品の価格が上昇した

→輸入製品の価格が同じでも、同じ金額の円で買えるドル建て商品の量は減ってしまう。

●原油価格が下がったので、数週間後に近所のガソリンスタンドが安くなった。

●原油価格が上昇したので、数か月後に電気料金が値上げされた。

●円高になったので、海外旅行に行きやすくなったり、外国で買い物をするとお得になる。

以上のような体験は誰でもおありなのではないでしょうか?

私たちの現在の生活は、金融市場の動きによって、多くのモノやサービスが価格変動を余儀なく

され、そのつながりを知っておくと賢く生きられる可能性が広がります。

・原油価格が下がってるから、ガソリンを入れるなら、もう少し待って下がってから給油しよう。

・安いからと買ってた輸入食材について、円安になることによって内容が同じにもかかわらず、

高価なものになるので、安いうちに買っておこう。

といった具合です。

以上のように、商品やサービス自身の質の変化ではなく、単なる金融市場での価格が変動することによって

モノの値段が大きく影響を受け変わってしまいます。

それらの価格の流れは、マーケットを多角的に見ることで、判断することが可能です。

ですから、金融市場の知識を付けることによって、社会生活の中で関わるモノやサービスの価格が

想定できるようになり、事業戦略から家計のやりくりまで、賢いお金のやりくりができるように

なってくるのです。

投資をしていないから金融市場の動きが関係ないのではなく、誰にでも関係ある事が

お分かりいただけましたでしょうか?

金融市場の動きがわかることによって、皆様の使えるお金の量が、実質的にもう少し増やせる

可能性が高いと言えると思います。

すべての皆様に金融システムの仕組みを知っていただき、賢いマネーライフを送っていただけれ

ば幸いです。

浜本学泰

浜本学泰ができるまで④:「機関投資家向け営業時代」

Posted by finance on 2014年10月19日(日) 11:39

さて、ハラハラドキドキ、ファンドマネージャーが顧客の営業部隊に配属

されました。

私は、営業前線の精鋭として配属されたのではなく、「営業店経験があり

リサーチが分かるやつ」というレッテルで配属されたものと思われます。

先日の不祥事でお取り潰しになったその部署は、国内外の機関投資家を顧客

として、主に株式を販売する部隊でございました。

私はその中でも、「中小型成長株」を専門に扱うチームに配属となりました。

中小型成長株とは、東証1部の誰でも知っている企業ではなく、創業間もなく

して上場したような新興企業を専門に扱う部隊で、お客様も中小型成長株に

投資するファンドマネージャーということになります。

トヨタ、パナソニックといった主力銘柄は扱わず、楽天、ライブドアといった

新興企業の株式を専門に販売する部隊です。

何が違うかといえば、主力株にはすべて担当アナリストがついて、取材して

分析を行い、銘柄のレポートが発行されるので、その内容などをいち早くお伝え

して、注文をもらうということすればよいのですが、中小型株の場合はアナリスト

がカバーしていないものがほとんどなので、私達セールス部隊も、積極的に上場

企業に取材に行き、インタビューをしてその内容などを投資家にお伝えしたり、

上場企業の社長様を直接投資家のところにお連れしてミーティングを行っていた

だくというサービスを行う対価として、注文をいただくということでした。

私はリサーチの経験も生かし、いろんなデータ分析を投資家のためにして差し上

げたり、いろんな企業オーナーを投資家に紹介することで、たくさんの注文をい

ただくことができ、私自身もファンドマネージャーさんたちと毎日会話させてい

ただき投資のヒントをたくさん教えていただける毎日がとても楽しく、いつしか

その部署の中でもそれなりにご評価いただけるようになっていきました。

私は、将来の夢をファンドマネージャーかディーラーかということで考えており

ましたが、その頃は、短期よりも長期と思っていたのでファンドマネージャーに

なりたいと強く思うようになり、それに近づくために全力を尽くすことをしてお

りました。

そして、毎日多くのファンドマネージャー様といろんな議論をさせていただく中で、

「弟子入りさせていただくにはどなたが良いだろうか?」

「尊敬出来て、師匠と呼ばせていただきたい方はどなただろうか?」

という観点で、いつもファンドマネージャーの方たちと接しておりました。

2年ほどすると、お二人に絞られておりました。

投資哲学がしっかりしていて、銘柄選択のレベルが高い独立系投資顧問会社があり、

その社長でありチーフファンドマネージャーの人は、いわゆる「カリスマファンド

マネージャー」の中では群を抜く存在の人で、すべての証券会社のセールスやアナ

リストからは、恐れられている人でした。

私はその人の担当となり、最初はいろいろと難しいことを言われましたが、なぜか

私を気に入ってくださり、いろんな難しい難題を次から次へと与えられ、全力で答

えていくという日々が続きました。

ますます私を気に入ってくださり、「いつかこの人に弟子入りしたい」と思ってお

りました。

しかし、その投資顧問会社は、ファンドマネージャーが6名の独立系投資顧問会社で

預かり資産は約2500億円。少数精鋭の運用業界のオールスターチームのようなとこ

ろで、業界でも一目置かれる運用会社でした。

さらに社長の個性もとても強く、リサーチの姿勢も厳しく、到底素人が門をたたける

ようなレベルの会社ではありませんでした。

私には、「私を弟子にしてください」とお願いする度胸はありませんでした。

そしてもう一方、尊敬できるファンドマネージャーがいました。

国内最大手の信託銀行の中小型株のファンドマネージャーで、その人が推奨する

銘柄はすべて激しく値上がりするので有名でした。

「なぜこの人は上がる株が分かるのだろう」

と不思議に思っていたものでした。

その人も業界では「とても鋭い方で分析も深い方で、中小型株はその方に聞け」という

のが常識でした。

とても鋭い方なので、浅はかな知識や調査では、瞬く間に内容を見透かされ、話を聞い

てもらえなくなるかもしれないと、恐れているセールスもいました。

私はその方をとても尊敬しており、この人からも是非とも学びたいなと思っておりました。

と思っていると、この後者の方が、信託銀行を辞めて、米系大手証券会社にアナリスト

として転職するというニュースが流れました。

バイサイド(投資家)から、セルサイド(証券会社)への転身。

私の行きたい方向からは逆方向の転職でした。

お客様でいてくださるうちは、いろいろと教えてくださる機会もあったのに、ライバル企業

に転職してしまっては、その人との関係も希薄になってしまうなと落ち込んでいた矢先の事

でした。

「一緒にやるパートナーを探してるんだけど、君、私と一緒にやらないか?」

というお誘いをその方からいただいたのです。

こんなにうれしいことはありません。

弟子入りしたいと思っていた方からお誘いをいただけるなんて。。

将来はファンドマネージャーになりたかったので、証券会社に転職したら、それは実現できない

のですが、前述の独立系投資顧問会社の社長に弟子入りを申し出るレベルに成長するために、と

てもありがたい機会であり、本当に興味のあったその方の「上がる株の選び方」を学べるチャンス

と思い、ぜひその方に弟子入りしたいと思いました。

そして、国内最大手証券会社から、米系大手証券会社(かつては最大手米系証券会社)への転職

が決まり、私は中小型成長株部門の立ち上げを行うヘッドとして、ヘッドハンティングを受けた

形となりました。

転職するということは、お客様方にご挨拶の連絡を入れるわけですが、すべてのお客様に転職す

る旨をお伝えしておりました。

前述の独立系投資顧問会社の社長とお話しした時でした。

「なんであんなアメリカの会社にいっちゃうの?野村證券をやめるなんて思わなかったよ。

やめるんだったらうちに来ればよかったのに。。」

「えぇぇぇぇぇっっっ」

「もっとはやくいってくださいよぉぉぉぉーーー」

と思いましたが、そんなことを言い出す度胸が私にはありませんでしたので無理でしたが、

無謀にも言ってみたらよかったんだなぁなどと反省しました。

しかし、もう米系証券には転職するサインをしてしまっているので、やめるわけにもいき

ません。

結果としては、先に米系証券会社でその方の下で弟子入りできたことが大きな資産となり

ますので、お誘いいただき本当によかったと実感するわけですが、その当時としては少し

後ろ髪をひかれる思いで、国内最大手証券会社から、米系大手証券の中小型株部門のヘッ

ドとして2002年6月に移籍することになったのです。

以下、次号以降に続く。

外資系証券で体験した、日系とは違う、恐るべき現実が明らかに。。。。。

金融全般⑪:「あなたのお金は目減りしてます」

Posted by finance on 2014年10月19日(日) 10:35

こんにちは。浜本です。

しばらく、金融全般の記事を書けておりませんでした。

さて、11回目は「あなたのお金は目減りしてます」と題して書いてまいります。

いきなり「えぇぇぇ!!!」と思われたかもしれませんが、これが現実です。

どういうことかと言いますと、それは「インフレ率」というものが関係します。

言い換えると「物価上昇率」と言います。

基本的に経済が成長していくと、その国のモノやサービスの価値が上昇して、

価格が上昇していくということです。

不動産や、消費財に至るまで、価格が上昇します。

経済学的にいえば、物価が上昇していることが、経済が成長している証拠

であると考えます。

日本は長い間、インフレ(物価上昇)ではなく、デフレ(物価下落)の状況

が20年ほど続いており、「失われた20年」などと言われております。

しかし、アベノミクスによる経済政策を見ておりますと、お金の量を増やし、

明確なインフレターゲット(物価上昇率の目標)を掲げております。

経済成長していなくても、お金の量が増えると、お金の価値が下がるので、

相対的にモノの値段が上がり、物価が上がったように感じるのです。

現在、日銀が目標にしておりますインフレ率は、「2%」です。

つまり、日銀と政府は、「物価上昇率2%を目指して動いている」ということ

です。

その為には、お金も刷りますし、様々な政策をとってくるということです。

いろいろなモノやサービスの価格が年率2%ずつ上がっていくのを目指して

いるのです。

今年、10,000円なものが、来年は10,200円になり、再来年は、10,404円に

なるのです。

一方、皆さんのお金を普通の方のように銀行に預けていたらどうなりますか?

以下のリンクで、現在の定期預金の金利比較表をご覧ください。

http://www.woman110.com/200807/

一番高い銀行でも0.300%です。

ということは、お金を寝かせておいたら、どんなに良くても、今年の10,000円は

来年は10,030円にしかならないのです。

しかも、金利で増えた30円には20%の税金がかかるので、受け取れる金利は、

30円×0.8=24円

ということになり、今年の10,000円は10,024円にしかなりません。

銀行に入れず、タンス預金にしておけば、10,000円は10,000円のままです。

今までは、「デフレ(物価下落)」の時代でしたから、お金は減らさないで

おけば、価値は守られるどころか、かえって相対的な価値は上昇していたの

ですが、日銀や政府がインフレ目標に切り替えた時から、

「お金は置いておいたら目減りしていく時代になった」

ということなのです。

金融商品には、物価上昇や経済成長と連動して成長していくものがあります

ので、一部そういう風にしていくということが必要になります。

お金を減らしたくなかったらですが。。。。

また、お給料や収入が、年率2%以上増えている人は、相対的には使えるお金

は増えていくと思いますので、お金は寝かせておいてもよいのかもしれません

が、トータルの収入は増えても置いておくお金はどんどん目減りしていくのに

は変わりありません。

日本の多くの皆様は、お金に対して頭を切り替える必要がある時代が来ました。

お勉強をする必要に迫られていることに気付いた人から、お金に翻弄されない

生活を手に入れられることでしょう。